In het kader van het Europese Semester heeft de Europese Commissie haar nieuwe economische ramingen gepubliceerd. De blokkade van de Straat van Hormuz dempt de groei en jaagt de inflatie aan. Ook voor de komende jaren blijft hier een stevig risico voor de ontwikkeling van de wereldeconomie.

Tegenvallende groei en hogere uitgaven

Naast de tegenvallende groei zetten ook hogere rentebetalingen op de overheidsschuld, stijgende defensie-uitgaven en het compenseren van burgers en bedrijven voor gestegen energiekosten de begrotingen van de lidstaten flink onder druk.

Ondanks de coronacrisis en de energiecrisis na de Russische inval in Oekraïne waren veel lidstaten er de afgelopen jaren in geslaagd hun begrotingstekorten te beteugelen. Dat leidde tot een zekere daling van de schuldquote – de verhouding tussen de totale overheidsschuld en het bbp – van de EU als geheel.

De Commissie voorziet nu een terugslag: naar grotere begrotingstekorten – gemiddeld in de EU in 2027 3,6 procent van het bbp, ruim boven de norm van drie procent – én naar hogere schuldquotes. Voor de EU als geheel is de norm van 60 procent van het bbp al lang overschreden; we zitten inmiddels ruim boven de 80 procent.

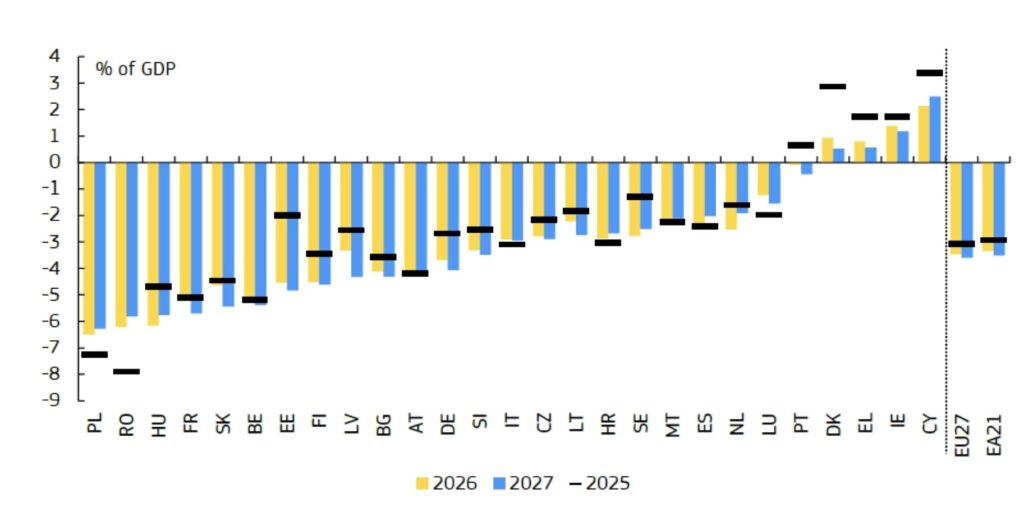

De grafiek laat de begrotingstekorten van de afzonderlijke lidstaten zien voor 2025 (de zwarte dwarsstreepjes), 2026 (de gele staafjes) en 2027 (de blauwe staafjes). Deze laat grote verschillen tussen lidstaten zien – en ook dat juist lidstaten met grote begrotingstekorten meestal weinig slagvaardig zijn in het terugdringen van die tekorten. Binnen de eurozone spannen Frankrijk, Slowakije en België wat dat betreft de kroon. En de buitenstaanders Polen, Roemenië en Hongarije voldoen bij lange na niet aan de voorwaarden voor toetreding tot de eurozone.

Forse bezuinigingen Griekenland

Maar zie aan de andere kant van het spectrum Griekenland. Tien, vijftien jaar geleden was het de vraag of dit land in de eurozone nog wel houdbaar zou zijn. Griekenland is er sindsdien in geslaagd om de overheidsfinanciën op orde te krijgen. De schuldquote is gedaald van liefst 210 procent in 2020 naar 145 procent vorig jaar. En het IMF voorziet een verdere daling naar 110 procent in 2031. Dan gaat Griekenland op dit punt beter scoren dan Frankrijk en België.

Hoe krijgt Griekenland dit voor elkaar? Schuldverlichting door banken heeft zeker geholpen, maar vooral door forse en pijnlijke bezuinigingen én door fundamentele verbeteringen in de belastinginning. Het ontduiken en ontwijken van belastingen is veel lastiger gemaakt – en daardoor zijn de belastingontvangsten sterk gestegen, ook zonder de tarieven te veranderen. Door structurele hervormingen kunnen vicieuze cirkels worden doorbroken!