De voorzitter van Trumps Raad van Economische Adviseurs (CEA), Steve Miran, is afgelopen week met een interessante uitleg gekomen. Hij wijst erop dat de VS voor de hele wereld kostbare ‘mondiale collectieve goederen’ levert. Daarmee bedoelt Miran zowel (militaire) veiligheid als financieel-economische stabiliteit. Hij ziet de invoerrechten als een middel om ‘zwartrijders’ te laten meebetalen aan deze collectieve goederen.

Veiligheidsparaplu

Als het gaat om defensie en de rol van de VS als politieagent van de wereld, is de argumentatie van Miran nog wel navolgbaar. Met drie kanttekeningen. Een: De NAVO-bondgenoten worden ook al gemaand hun eigen defensie-uitgaven drastisch te verhogen: moeten zij dubbel betalen? Twee: Van één land – China – dat zeker niet onder de Amerikaanse veiligheidsparaplu mag schuilen, wordt via invoerrechten de hoogste bijdrage verwacht. Drie: Hoe dan ook zullen Amerikaanse consumenten zeker een flink deel van de rekening van hogere invoerrechten betalen.

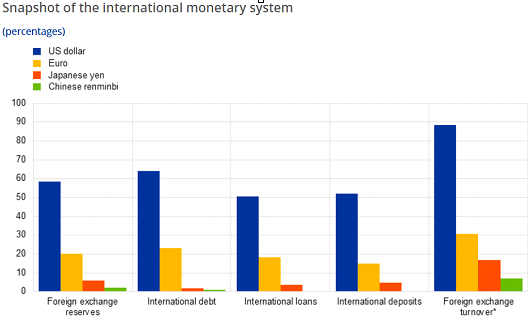

Dan de Amerikaanse hegemonie op financieel-economisch terrein. De dollar is internationaal nog steeds veruit de belangrijkste valuta: als rekeneenheid, als betaalmiddel en als spaarmiddel. Bovenstaande grafiek – samengesteld door de ECB – laat zien dat de dollar zowel de euro als de yen en de renminbi op verschillende vlakken ver achter zich laat.

Voor die dollar-hegemonie wil de VS nu ook een vergoeding van ons vragen? Dat is opmerkelijk. De vooraanstaande positie van de dollar stelt de VS immers in staat om stelselmatig externe tekorten (op de lopende rekening van de betalingsbalans) te boeken zonder gedwongen te zijn tot binnenlandse aanpassingen. Dat wordt wel een ‘exorbitant privilege’ genoemd.

De euro op wereldtoneel

Natuurlijk heeft dat privilege ook een prijs: door de voortdurende extra vraag naar dollars heeft de dollar de neiging wat overgewaardeerd te zijn. En dat vormt een zekere handicap voor Amerikaanse exporteurs.

Maar als de last van de dollar-hegemonie de VS nu echt te veel wordt, dan zou de EU bij wijze van ‘lasten verdelen’ kunnen investeren in een grotere internationale rol van de euro. De Adviesraad voor Internationale Vraagstukken (AIV) heeft in 2023 in kaart gebracht wat daarvoor nodig is: Voltooiing van de bankenunie, totstandkoming van een kapitaalmarktunie en een voldoende aanbod van eurobonds (Europese obligaties) vormen belangrijke ingrediënten. De tijd lijkt rijp om er werk van te maken.