Hoe staat het met de financiële stabiliteit in Europa? De Europese Centrale Bank rapporteert daar elk half jaar over. In het jongste verslag waarschuwt de ECB voor donkere wolken. Naast hoge overheidsschulden vormen hoge en volatiele aandelenkoersen, bepaalde kredietrisico’s, oplopende klimaatgerelateerde schades, toenemende cybersecuritydreiging en geopolitieke fragmentatie belangrijke risico’s voor de financiële stabiliteit in Europa.

Overheidsschulden

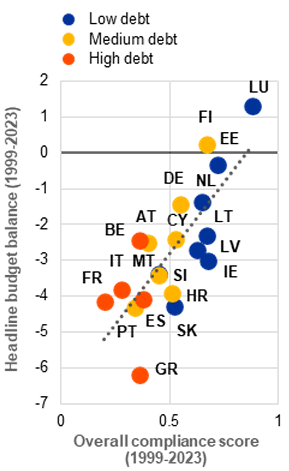

Hoe staat het met die overheidsschulden in de EU? Zoals bekend geldt een norm van 60 procent van het bbp. Veel lidstaten zitten daar boven. Het goede nieuws is dat sommige landen hun schuldquote hebben weten te verlagen. Dat geldt bijvoorbeeld voor ‘koploper’ Griekenland (van 213 procent in 2020 naar 160 procent nu) en Portugal (van 135 procent in 2020 naar 95 procent nu). Maar in andere lidstaten – zoals Italië, Frankrijk en België – blijft de overheidsschuldquote (ruim) boven de 100 procent hangen. Hoe zijn die hoge schuldquotes ontstaan? Onderstaande grafiek laat dat zien.

Veel lidstaten hebben in de afgelopen 25 jaar de spelregels van de EMU (de monetaire unie) regelmatig overtreden (hoe lager de compliance-score – het naleven – op de horizontale as, hoe chronischer het wangedrag). En de verticale as toont de gemiddelde omvang van de begrotingstekorten die daarbij optraden. Met de kleuren rood (hoge schuld), geel (middelhoge schuld) en blauw (lage schuld) zijn de landen van de eurozone in drie groepen verdeeld.

Kwetsbaar

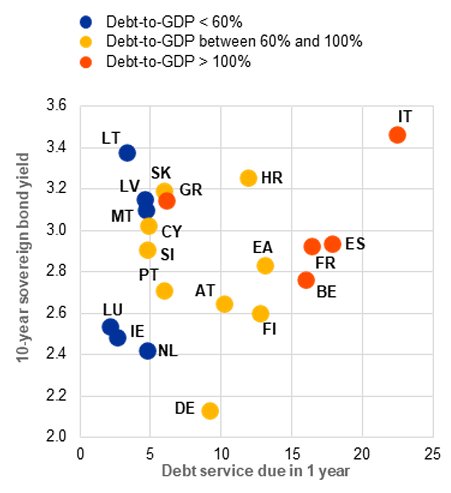

De samenhang is evident en weinig verrassend: naarmate je vaker de begrotingsregels aan je laars lapt en hogere tekorten boekt, is het resultaat eerder een (extreem) hoge schuldquote. Zo’n hoge schuldquote maakt kwetsbaar. Bij hogere rentestanden en een stagnerende economie kunnen hoge overheidsschulden snel oplopen en onbeheersbaar worden. De volgende grafiek illustreert dat. De eurozone-landen zijn weer met kleuren in dezelfde drie groepen verdeeld. Op de horizontale as staat de relatieve omvang van de schuldendienst: rente plus aflossingen op de staatsschuld in een jaar.

Die schuldendienst weegt het zwaarst in Italië. Dat komt mede doordat het land een hoge rente over zijn leningen moet betalen (zie de verticale as). Griekenland kent daarentegen een opmerkelijk lage schuldendienst. Dat is te danken aan de omzetting van kort- naar langlopende leningen, een aantal jaren geleden.

Goed gedrag wordt op financiële markten niet altijd beloond. Alle ‘blauwe’ landen – ook Nederland – moeten een hogere rentevoet betalen dan Duitsland, dat een staatsschuld heeft van boven de 60 procent. Voor leningen aan Litouwen, Letland en Malta wordt zelfs een hogere rente gevraagd dan aan Griekenland. Die drie landen moeten kennelijk boeten voor hun kleine omvang en grote geopolitieke risico’s.

Waarom knipt de ECB plots in de rente? Lukt het Nederland om minder bij te dragen aan de Europese begroting? En waar blijft de Brusselse geldpot die het concurrentievermogen van onze bedrijven moet redden? Elke week krijg je een glasheldere uitleg over het spannendste financiële nieuws uit de Europese Unie. Abonneer je hier.